Структура и получение пенсии: капительный компонент в 2025 году

Капительная часть пенсии может быть получена в размере единовременной выплаты или переведена в регулярную прибавку к страховой пенсии. В этой статье будет рассмотрено, как определить сумму, как контролировать рост сбережений и при каких условиях можно получить деньги со счета — в материале «Ленты.ру». Так что же такое капительная часть пенсии?

Что такое капительная часть пенсии

До 2002 года в Российской Федерации функционировала распределительная система пенсионного обеспечения: все страховые взносы направлялись на формирование страховой пенсии, зависящей от трудового стажа и особенностей деятельности гражданина.

В 2002 году система обязательного пенсионного страхования (ОПС) и распределительно-накопительная система, которая предполагает разделение пенсионных сбережений на две части:

Капительная часть — средства для будущей выплаты плюсом к страховой пенсии, дополнительный источник дохода. В отличие от страховой пенсии, капительная выплачивается мужчинам с 60 и женщинам с 55 лет — при условии, что у них хватает стажа и ИПК. Пенсионные накопления находятся на специальном индивидуальном лицевом счете застрахованного гражданина.

Счет может быть открыт в Социальном фонде России (СФР) или в негосударственном пенсионном фонде (НПФ) — эти организации являются страховщиками по обязательному пенсионному страхованию. Это значит, что они гарантируют и формируют, а потом выплачивают накопительную пенсию.

В 2002 году взносы на накопительную часть пенсии делали за официально работавших мужчин 1953-1966 годов рождения, а также за официально трудоустроенных женщин 1957-1966 годов рождения. С 2005 года работодатели стали отчислять взносы на накопительную пенсию только за работников 1967 года рождения и моложе. Размер взносов несколько раз изменялся.

С 2002 года, то есть с введения новой распределительно-накопительной системы, и до 2014 года, когда был введен мораторий на формирование пенсионных накоплений (так называемая «заморозка»), шесть процентов от зарплаты граждан на счет накопительной части пенсии (а 16 процентов — на страховую часть).

С 2014 года мораторий постоянно продлевается, и все 22 процента страховых взносов (6+16 процентов) отправляются в страховую часть. Сейчас мораторий до конца 2025 года — это значит, что сумма на счете не пополняется за счет регулярных взносов от работодателя.

Дело в том, что фонды контролируют накопления и могут инвестировать эти деньги — вкладывать средства в акции и облигации и другие финансовые инструменты, таким образом принося и себе, и будущему пенсионеру прибыль.

Размер суммы на счете зависит от доходности выбранного фонда и, соответственно, от суммы полученного дохода, а также от самостоятельных взносов работника.

Как узнать сумму пенсионных накоплений

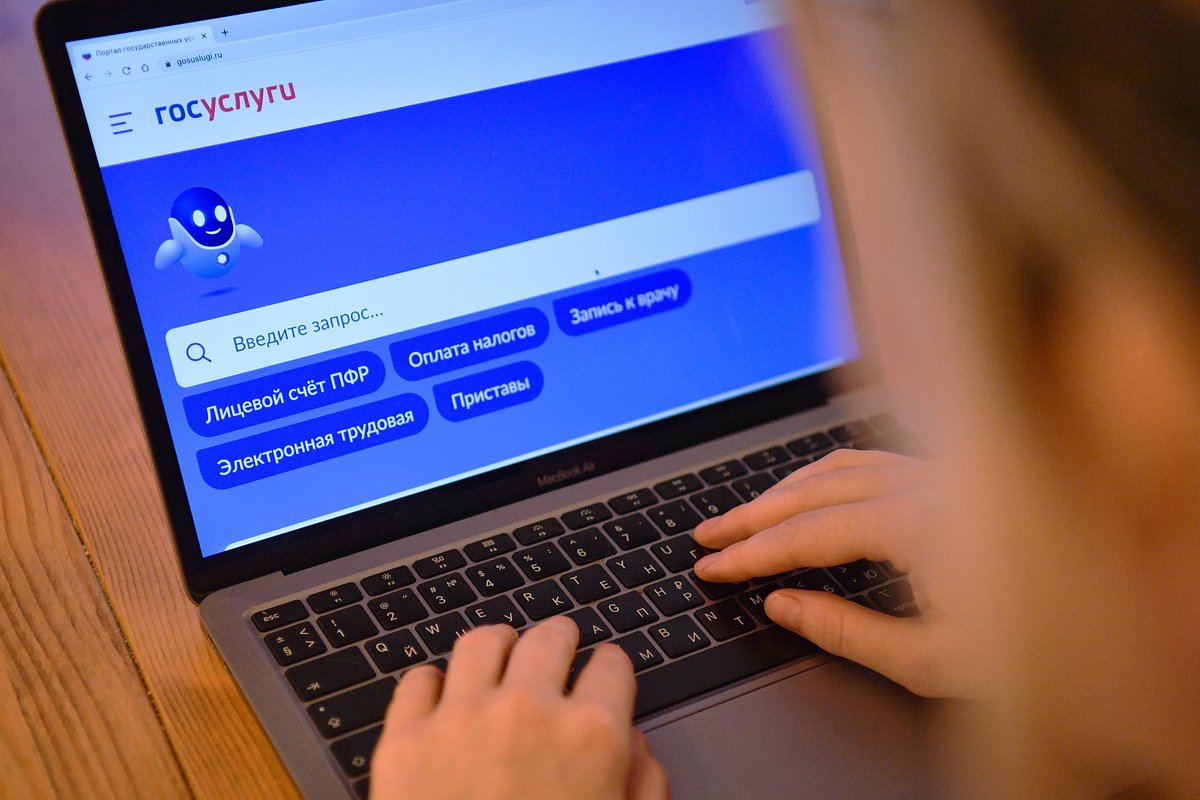

Чтобы узнать подробнее о состоянии накопительной части пенсии, нужно запросить справку о состоянии индивидуального лицевого счета застрахованного лица в личном кабинете на «Госуслугах». Выписка приходит в течение четверти часа, иногда времени на услугу требуется больше, но обычно не более суток.

Из этого документа также можно узнать, какой фонд является вашим страховщиком и с какого года. Способ актуален для тех, у кого счет открыт в СФР, и для тех, чьи средства переведены в НПФ.

Чтобы получить выписку со счета, можно лично посетить Социальный фонд России (СФР) или Многофункциональный центр госуслуг (МФЦ). Для этого с собой необходимо иметь паспорт и СНИЛС.

Если средства переведены в НПФ, информация о счете имеется также в личном кабинете на сайте фонда. Там можно узнать и размер инвестиционного дохода, и условия договора.

Как контролировать рост пенсионных накоплений

Самостоятельно выбрать фонд

Страховщики будущие пенсионеры могут выбрать самостоятельно, это личное решение гражданина РФ. В России действует один государственный фонд — СФР, а также три десятка негосударственных, НПФ (на сайте Центрального Банка России есть из 34 лицензированных НПФ). Фонды несут ответственность за сохранность средств граждан, а инвестированием занимаются управляющие компании.

Так, СФР инвестирует накопления через государственную управляющую компанию «Внешэкономбанк» — и через частные управляющие компании (УК).

Прежде чем доверять свои средства новому страховщику, следует изучить данные о доходности и основные показатели деятельности НПФ за последние несколько лет, например на сайте Банка России.

Считается, что топовые НПФ больше СФР: если средняя доходность УК ВЭБ за 2011-2024 годы — 7,5 процентов годовых, то наибольшие НПФ показывают доходность 7,55-8,42 процентов годовых. Разница незначительна, но речь идет о долгосрочных инвестициях, и на большом отрезке можно прилично выиграть в деньгах.

Приняв решение о смене страховщика, нужно подать соответствующее заявление — в отделении СФР лично или на портале «Госуслуги», заверив документ усиленной квалифицированной электронной подписью.

Перевести свои накопления из одного фонда в другой будущие пенсионеры имеют право один раз в год. При этом нужно иметь в виду, что выгоднее в другой фонд через пять лет с момента начала формирования средств у текущего страховщика: в этом случае будет сохранена вся сумма. Если сделать это раньше, фонд оставит себе часть денег, полученных от инвестирования.

Увеличить сумму за счет самостоятельных взносов

Есть возможность увеличить себе пенсию самому, без учета инвестиций от НПФ:

Также программа государственного софинансирования пенсии, правда, сейчас вступить в нее уже нельзя. Участники программы подавали заявление на вступление в 2008-2014 годах, они пополняют накопительную часть самостоятельно, а государство удваивает их взносы, если сумма добровольного взноса составляет 2000-12000 рублей в год.

Кроме того, у россиян появилась возможность перейти в программу долгосрочных сбережений (ПДС), которая начала действовать с 1 января 2024 года.

Как получить денежную выплату из пенсионных накоплений

Деньги из накопительной части пенсии могут те граждане, у которых есть эта накопительная часть — то есть те, у кого она копилась с отчислений от зарплаты с 2002 по 2014 год. Условия: достижение возраста 60 лет для мужчин и 55 лет для женщин либо право на получение.

С 1 июля 2024 года правила выплаты пенсионных накоплений. Сделать это теперь можно двумя способами:

Тип выплаты определяется в зависимости от величины общероссийского — в 2025 году это 15 250 рублей.

Новый порядок применяется в отношении граждан, которые обратились за назначением накопительной пенсии с 1 июля 2024 года.

Капитальный компонент пенсии будет больше, если обращаться за ее назначением не сразу. Каждый год ожидаемый период будет уменьшаться на 12 месяцев, а накопления будут продолжать инвестироваться и приносить доход, поэтому сумма в конце получится больше.

Документы для получения накопительной пенсии

Оформляется выплата накопительной пенсии в Социальном фонде России или в НПФ. Для этого понадобятся следующие документы:

Как получить накопительную пенсию покойного

В случае если застрахованный гражданин ушел из жизни до выхода на пенсию, накопительную часть его пенсии имеют право получить преемники — по заявлению наследователя или по степени родства. Есть две очереди, отличающиеся по степени родства.

Но если заявление о распределении накопительной пенсии не было написано, деньги умершего поделят между преемниками из первой очереди поровну. Если нет родственников из первой очереди — деньги достанутся преемникам второй очереди.

Необходимо не позднее чем через шесть месяцев со дня кончины застрахованного обратиться в отделение СФР или НПФ.

Налог на полученные по наследству деньги платить не нужно.

Наследники могут забрать накопительную пенсию единовременно.